存钱打卡失败后,消费愧疚感往往接踵而至。这种情绪会让人陷入恶性循环:越后悔越消费,越消费越后悔。心理学上称为“认知失调”,即行为与预期不符时产生的不适感。

**自我宽恕是关键步骤**。当意识到偶尔的失控是人之常情时,负面情绪会显著降低。研究表明,接受不完美比苛责自己更能维持长期储蓄习惯。每天花1分钟默念“这次失误不代表失败”有奇效。

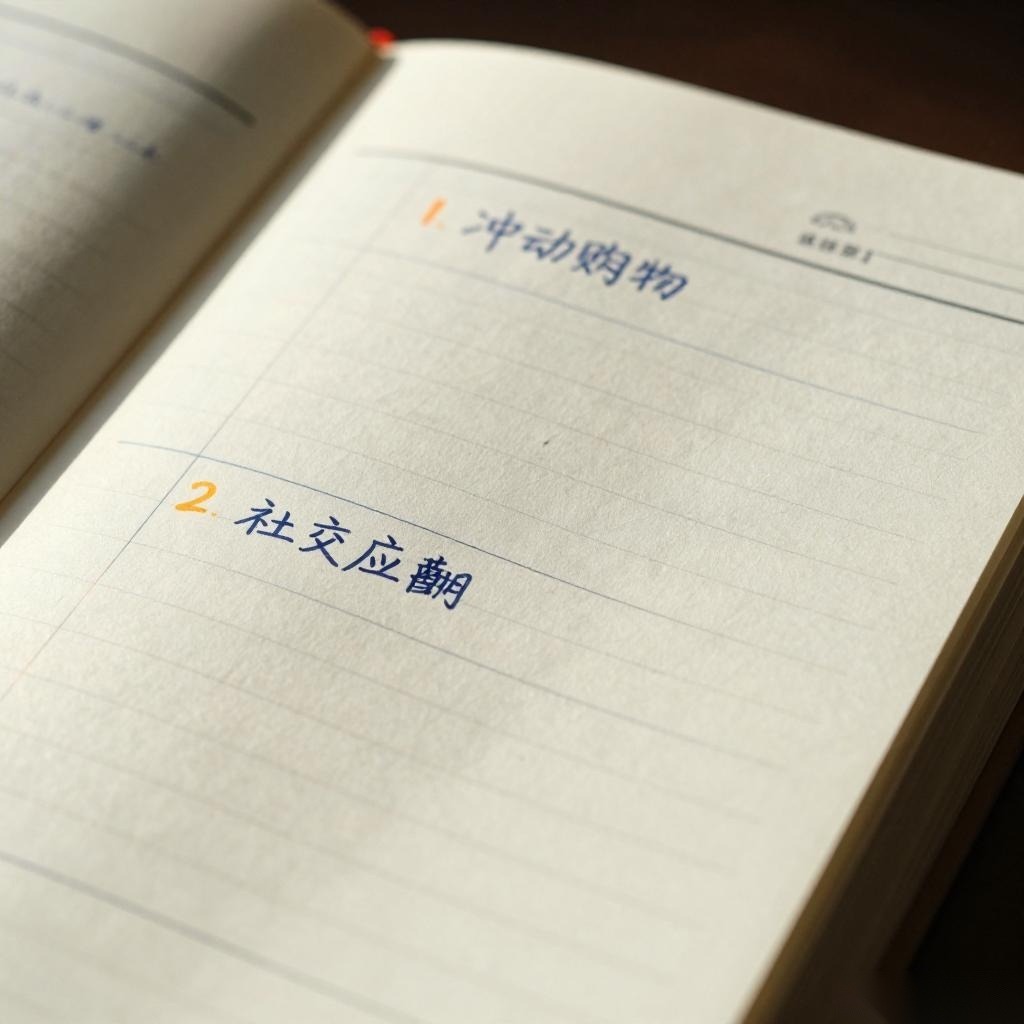

超预算后悔莫及时,记账分析能帮我们看清问题本质。将消费记录按类别分类,**异常支出通常集中在三类**:冲动购物、社交应酬、基本生活开销超支。

原因

消费愧疚感的产生,源于对自我控制的过高期待。**大脑前额叶皮层负责理性决策,但情绪脑杏仁核反应更快**。当诱惑出现时,后者常占上风。记账分析能发现:80%的失败,都因未预见到突发社交需求。

超预算后,人们常陷入“破罐破摔”心态。**经济学上的“沉没成本谬误”在此显现**:已经损失的钱,反而让人更愿意继续消费以“挽回损失”。此时应立即停止非必要支出,将注意力转回未来规划。

弥补方法

设定小奖励弥补过失,比单纯自责更有效。**奖励应遵循“延迟满足”原则**:完成某项储蓄任务后,用积累的钱购买心仪已久但非必需品。这种正向反馈能强化储蓄行为。

- 将失败记录为案例,加入个人财务档案

- 调整预算分配,为社交支出预留弹性额度

- 用记账软件生成消费趋势图,可视化改进空间

定期回顾分析比持续自责效果更好。每周花30分钟检查:哪些消费模式可优化?当月异常支出是否因特殊事件导致?这种客观评估能避免情绪化决策。